|

|

|

|

2023.06.11

カテゴリ:しあわせ(48)プラン

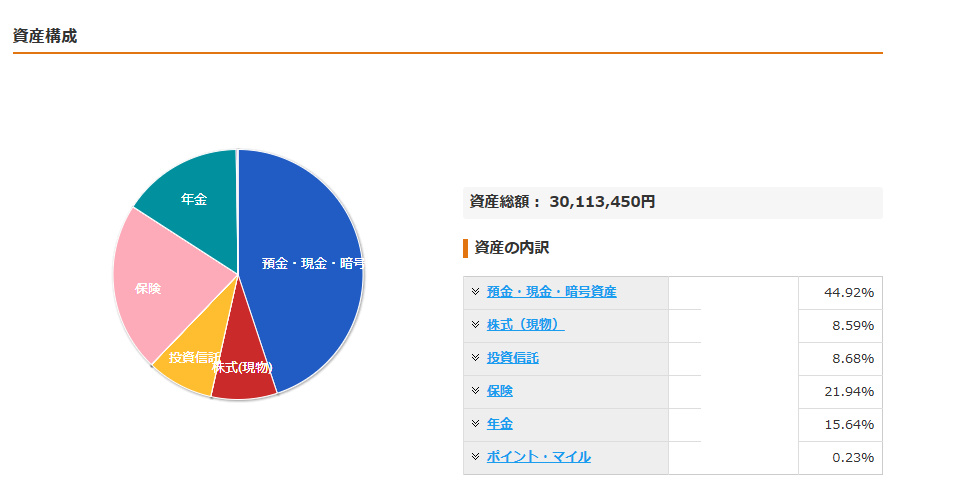

『金融資産3,000万円』を達成しました。金融資産は、普通・定期預金・生命保険・生保年金・団体年金(生保関連は解約返戻金)・iDeco・積立NISA・上場株式(持株会)・ポイントで運用しています。『金融資産』を参照に構成しています。下記に金融資産の構成を画像にしています。

金融資産3,000万円になりましたので、嬉しいことに『アッパーマス層(参照:アッパーマス層ってどんな人?資産・年収・生活エリアなどを徹底解剖』の仲間入りを果たしました。リンク先のホームページを参照すると、アッパーマス層の従事する職業は、『インカムリッチ・プロフェッショナル・副業を持っているサラリーマン・起業している方』が多いと書いてあります。私は、どの職業にも該当しません。 金融資産構成  私は、ハンディキャップがあります。現に、左股関節に著しい障害があるため、身体障害者手帳を所持しています。また、障害者雇用者のサラリーマンとして勤務しています。一般的に障害者雇用者は、給料は低いと言われています『厚生労働省「平成30年度障害者雇用実態調査」』。私自身は、現在の勤務先に、中途障害者雇用で入社して、今年で勤続20年を迎えています。『ありがたい』と日々に感謝しています。 現在は、2016年2月に股関節の人工股関節置換手術『人工股関節置換術 -あきらめないで股関節の痛み-(参照:私の主治医の勤務する柏総合厚生病院)』が成功して普通に歩行ができるようになりました。しかし、手術前は、杖ががなければ歩行できませんでした。物心がついた時から、障害があるというのは辛いですが、障害があっても、己を信じて生きることができれば、予想を超えた素晴らしい人生に巡り合うと思います。 一般的に、金融資産3,000万円を超えるのは、『定年退職後』と言われています。理由は、退職金を受領するからです。私は、60歳定年まで、10年を切っていますが定年退職はまだ先です。 定年前に、金融資産3,000万円を達成した秘訣(大切な事)は、『タバコを吸わない』『飲酒しない』『可愛い女の子に投資しすぎない』『住宅ローンは身の丈で組むこと(理想的な返済負担率は10%)。』の4つを守れば、普通に働いて、貯金すれば、『誰でも、金融資産3,000万円』は達成できると思います。 このように、日本国は制度的に、地味に頑張る人が報われる社会構造を持っていると思います。 最後に、金融資産が高い人の特徴は、『就職した時から、定期預金・財形貯蓄・年金型生保・解約変戻し付き貯蓄型生保・変額保険(※注意:2000年のITバブル崩壊時に加入した人、または、2009年のリーマンショックから2012年アベノミクス直前に加入した人に限定します。)・持株会・投資信託』等の定期積立をしている方が非常に多いと思われます。私もその一人です。大切なのは、『人は人、自分は自分』を貫いて、自身の強みを磨くことだと思います。 私は、統計学と情報科学分野が大好きですので、自身の強みを活用して、金融資産3,000万円を達成しました。定年退職まで、『粛々と資産運用を研究』して金融資産3,000万円を維持していこうと考えています。今後も、引き続き自己研鑽して頑張りたいと思います。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2023.06.11 09:55:54

コメント(0) | コメントを書く

[しあわせ(48)プラン] カテゴリの最新記事

|