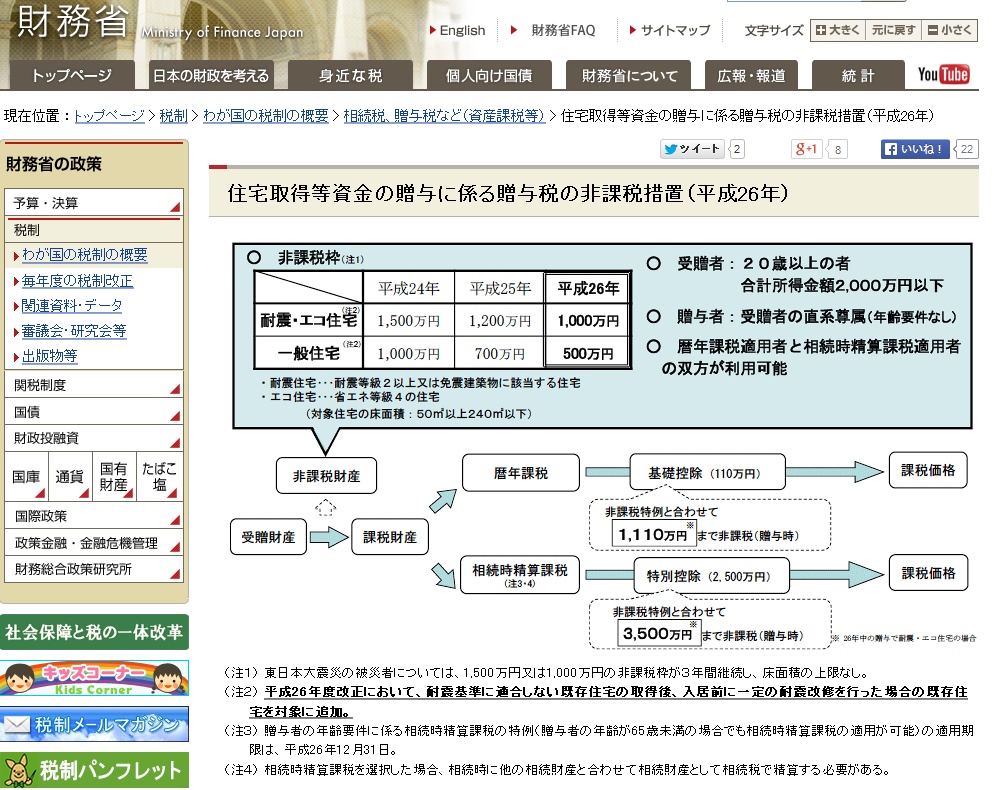

親から子への住宅の資金援助 2015年度税制改正(2)

与党がまとめた2015年度の税制改正大綱では、贈与税の非課税制度が拡大していますが、その実施時期で減税巾が違います。■去年まで省エネ住宅、耐震性能に優れた住宅、バリアフリー住宅 → 1,000万円まで非課税一般住宅→ 500万円まで非課税■2015年1月~2015年12月省エネ住宅、耐震性能に優れた住宅、バリアフリー住宅 → 1,500万円まで非課税一般住宅→ 1,000万円まで非課税■2016年1月~2016年9月省エネ住宅、耐震性能に優れた住宅、バリアフリー住宅 → 1,200万円まで非課税一般住宅→ 700万円まで非課税■消費税が10%に上がる場合 2016年10月~2017年9月省エネ住宅、耐震性能に優れた住宅、バリアフリー住宅 → 3,000万円まで非課税一般住宅→ 2,500万円まで非課税以降 また非課税枠が下がります。今年は1,500万円あるいは1,000万円までの式年所は、非課税となります。親からの援助を 非課税で1,500万円受け取れる場合は、以下の条件となります。税制大綱では「良質な住宅用家屋」と表現されています。1.省エネルギー対策等級4(平成 27年4月以降は断熱等性能等級4)2.耐震等級2以上若しくは免震建築物3.一次エネルギー消費量等級4以上4.高齢者等配慮対策等級3以上増改築の場合1.一定の省エネ改修工事2.バリアフリー改修工事及び給排水管又は雨水の浸入を防止ということです。東京新聞http://kato-kazutaka.com/