医療保険に入らないなんて あり得ないでしょ!

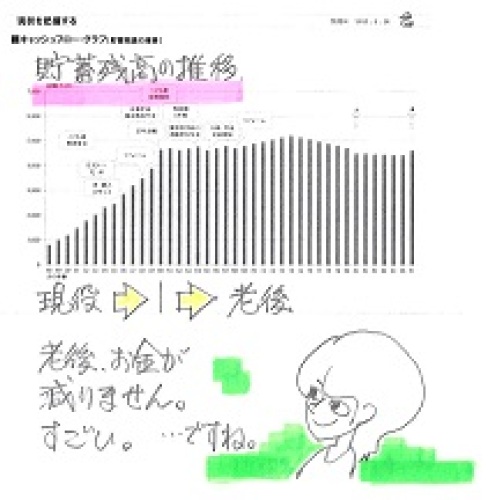

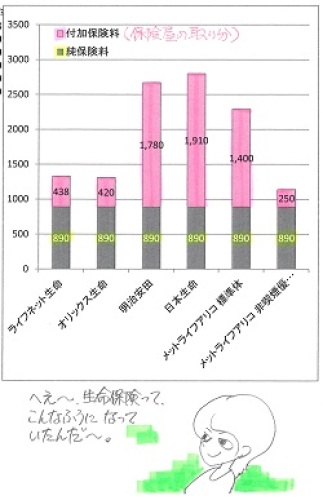

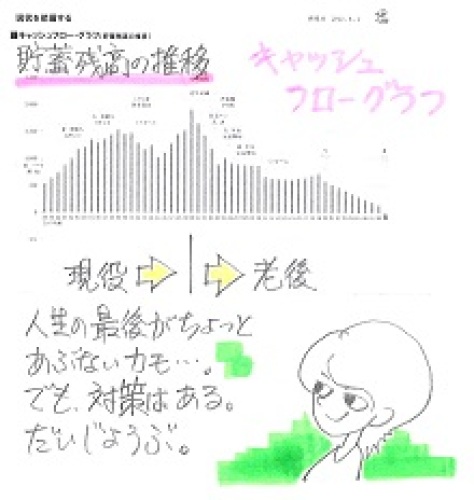

医療保険に入らないヤツの気が知れない。バッカじゃないの? バッカなのは、おまえさん。 ホント、おバカさんです。 (^^ゞこのようなことを、ほざくアホ亭主(失礼!)が、顧問会員の中にも時々います。洗脳されて脳ミソが固まったままで放置すると・・生涯で大金を失います。きちんと生活設計するなら、医療保険は入らない方がいい。がん保険も入らない方がいい。(当たり前)「でも保険会社は推奨するし、 大部分の人は加入していますよ。」「保険屋は保険を売って食べている。 加入者は洗脳されているだけのこと。」医療保険に入ってはいけない!がん保険に入ってはいけない!自分の頭で考える・・生活設計。 八重の桜 ネット生保の医療保険。 ネット生保は保険料が安い・・と言われています。人件費がかからない分、安くできると言っています。ライフネット生命は、医療保障で2つの保険商品を推奨しています。終身医療保険と、定期療養保険です。保険料月額はいくらでしょうか? 単位:円男性 終身医療 定期療養 同時加入計30歳 1,661 1,499 3,16040歳 2,189 2,508 4,697女性 終身医療 定期療養 同時加入計30歳 1,583 2,207 3,79040歳 2,011 3,371 5,382加入を継続すると・・合計でいくら払うでしょうか?男性で見てみましょう。終身医療保険は80歳までとしましょう。定期療養保険は70歳までです。 30歳 1,661円×12ヶ月×50年=996,600円 1,499円×12ヶ月×40年=719,520円 合 計 1,716,120円40歳 2,189円×12ヶ月×40年=1,050,720円 2,508円×12ヶ月×30年= 902,880円 合 計 1,953,600円何歳で加入しようが・・200万円近いお金を失います。(もったいない・・)これだけのお金があれば、何回でも入院できます。女性の方が保険料は高く、寿命が長いので、保険料総額は男性よりも当然多くなります。夫婦で生涯・・加入していれば、400万円前後のお金を失います。おバカさん・・です。もったいない・・です。このお金を夫婦で貯蓄しておけば、どちらかに何かあっても、簡単に対応できます。「先進医療で300万円もかかる ことになったら、どうするの?」・・って、「先進医療にかかるお金以上に、 保険屋にプレゼントしてどうするの?」・・というお話です。保険は元々私たちが損をするようにできています。だから、保険屋が成り立っています。(当たり前)上記の医療保険で、仮に夫のみが加入した場合はどうでしょう?トータルで失うお金は200万円弱です。もし300万円の先進医療が必要になれば・・?払うお金より多くもらえるからお得?おバカさん・・です。200万円近く払って・・300万円を受け取る確率は、メチャクチャ低いんです。200万円近いお金をほぼ捨てる確率の方が圧倒的に高いんです。(当たり前、でなきゃ 保険屋が成り立たない)じゃ・・どうすればいいか?簡単です。保険料分を貯蓄すればいい。200万円弱が家計に残ります。で・・まれなケースに遭遇して、運悪く先進医療300万円がかかることになったら、「運が悪かったね・・。 しょうがないね。」・・と言いながら、あと100万円ちょっとを出せばいい。・・それだけのことです。何もなければ、貯蓄した200万円弱のお金がそのまま家計に残ります。生活設計を真剣に考えれば、保険に入らず貯蓄した方が、圧倒的にお得です。もし先進医療・・となったら、・200万円払って300万円もらう。・200万円貯めて100万円追加で払う。前者が医療保険で備える。後者が貯蓄で備える。・・ということで、どちらがいいか?・・ということです。もし先進医療・・とならなかったら、・200万円を失う。・200万円が家計に残る。実は・・「先進医療にならない」確率の方が、圧倒的に高い・・んです。だから・・先進医療特約保険料が、100円とか200円とかで、メチャクチャ安いんです。発生確率が非常に低いから・・。200万円は貯蓄で残した方がいい。(当たり前)医療保険やガン保険は、とっととやめよう。早いほど、貯蓄が増える。(当たり前)『生命保険加入=お金を失うこと!』生命保険加入=一定期間の保障を買うこと=期間が過ぎればお金は無くなる=継続している間 延々とお金を失うなので、できるだけ加入しないことが望ましい。 (当たり前)保険以外に方法が無い、そんな場合に限り、お金を捨てることを覚悟で、しぶしぶ、いやいや、加入する。「保険以外に方法が無い」ケースの可能性があるのは・・1 自動車事故 ⇒自動車保険2 火災 ⇒火災保険3 大黒柱の死亡 ⇒生命保険自宅を所有し、車を運転するなら、自動車保険と火災保険には当然・・加入します。大黒柱の死亡については、きちんとした計算が必要です。夫婦とも不要なケースがよくある。計算の結果、生命保険が必要だとすれば、加入していいのは、捨てるお金が最も少ない、三角形の保険(収入保障保険)だけです。総額で何十万円を捨てることになるか?算数をして分かった上で、お金を捨てることをしっかり意識して、しぶしぶ、いやいや加入する。50歳を過ぎて保障が必要なことはめったにないので、できるだけ早く生命保険は卒業した方がいい。『生命保険加入=お金を失うこと!』だから、当たり前。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。おバカさんの行動指針。『他の人と同じ』が、心地よいと感じる。『他の人と同じ』を、判断基準にする。 《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」は現在受付け停止中です。 (4月の受付けは4/1で終了、次回は5/1からです)