住宅ローン繰上返済と死亡保障必要額

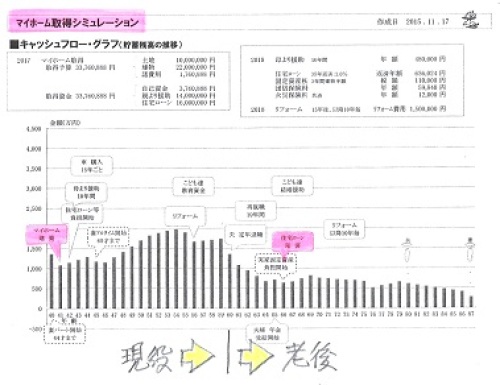

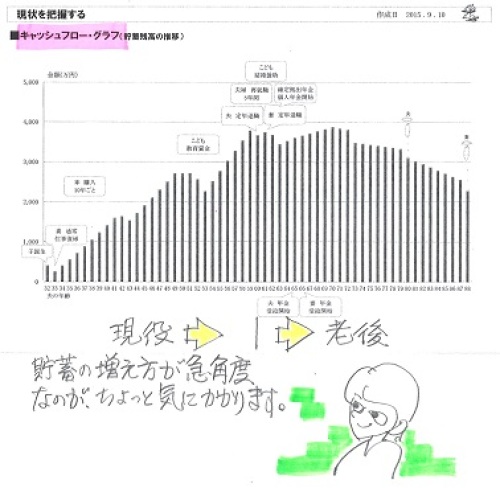

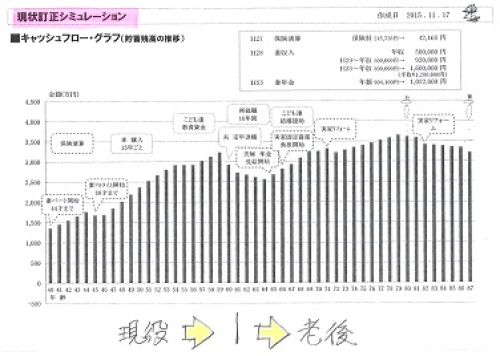

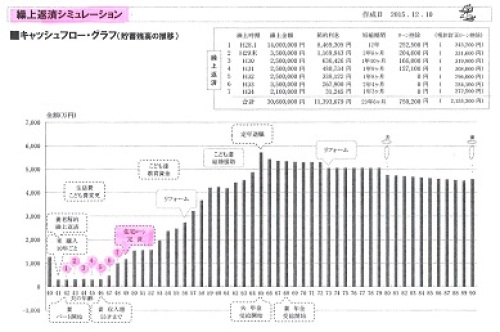

子どもを3人抱えながら、積極的な繰上返済をする人生の死亡保障必要額は・・?夫婦ともにゼロ!?自分の頭で考える生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2015.3.6、現状診断 終了。2015.12.10、 生活設計シミュレーション終了。 その12/10に、お歳暮が届きました。 久しぶりの芋焼酎です。 一升瓶でいただきました。 さっそく・・昨夜、オンザロックで3杯、 おいしくいただきました。 初めての焼酎やウイスキーとか、 初めての食べ物とか、 全国のおいしいものを頂けるのが 唯一の楽しみで、 ボランティアをしています。 ありがとうございました! ごちそうさまでした!生活設計シミュレーション『積極的な住宅ローン繰上返済』 住宅ローンの内容は以下でした。 H23年・4,500万円・35年 10年目まで1.35%:135,400円/月 11年目以降2.05%:145,921円/月 21年目以降2.35%:149,071円/月 4年前の4,500万円・35年返済ローンが、 あと9年ほどで、完済できてしまいます。 すごい!・・です。 3人の子どもたちの教育費が かかるころには・・ すでにローン返済はありません。 すごい!・・です。 順調な人生です。 積極的な繰上返済をした場合の・・ 死亡保障必要額 検証結果。 現時点 10年後 20年後 夫 -4,263万円 -1,147万円 -4,172万円 妻 -7,142万円 -4,358万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来も、 死亡保障は不要です。 子どもが3人いますが、不要。 保険屋さんにだまされないように・・。メールをいただきました。シミュレーションを受け取りました。複雑な作業をありがとうございました。 ※同じシミュレーションでも、 老齢年金の計算、 遺族年金の計算等を伴うもので、 かなり複雑な作業になりました。会員期間が過ぎてしまいましたが、ブログに新たにシュミレーションを必要としないならば、会員期間を過ぎても相談に乗ってもらえる ※正確に言うと・・ 「資料作成を伴わなければ」 相談はいつでも何度でもどうぞ ・・ということです。との記事を見つけて、心強く、そして一度ご縁があれば面倒を見続けてくださる懐の深さに感じ入っております。 ※当FP事務所が息切れせずに 続いている限りは何度でもどうぞ。 当FP事務所が・・というよりは、 武田FPが・・ということですね。 消費者サイドに立つFP事務所、 武田FP個人のライフワークで やっています。内容を熟読してまた助言いただければと思います。 ※何度でも遠慮なくどうぞ。取り急ぎ、受け取りの連絡まで。現状診断は、悲惨な結果でした。現状診断時点では、人生が成り立たない、 悲惨なキャッシュフロー・・でした。その後・・自分で修整した結果、 見違えるような人生になりましたが・・ あまりにも違い過ぎる、極端過ぎるので、 武田FPが懸念を感じていました。 「本当にだいじょうぶ?」 1 現状診断時点の人生。 2 自分で修整後の人生。 《 H家の概要 : 現状診断時点 》 衝撃がすご過ぎて・・武田FP、 手書きの漢字を間違えています。家族:5人。 40代勤務医の夫、 40代専業主婦の妻、 小学生×2、幼児。 相談:教育費・ローン繰上返済・生命保険 住まい:一戸建てマイホーム。 土地:30坪 建物:??坪 収入: 夫 1,223万円/年。 (手取り:975万円/年) 貯蓄:870万円。 負債:住宅ローン。H23年・4,500万円・35年 10年目まで1.35%:135,400円/月 11年目以降2.05%:145,921円/月 21年目以降2.35%:149,071円/月生命保険料:25万円/年 夫 オリックス:定期保険(2,000万円) アリコ:収入保障保険(2,280万円) アリコ:収入保障保険(2,880万円) (死亡保障額計:7,160万円) 妻 ソニー:積立利率変動型終身保険 (死亡保障額計:300万円) 死亡保障必要額: CFが成り立たないので、計算不可。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。