『 間違いだらけの貯蓄のお話 』

どちらも 将来的に

上がっていくしかないと

思っているので ※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

子供の学資保険をNISAか

仮想通貨積立に変更しようと悩んでいます

※はあ? おバカさんです。

学資保険は将来確実に217万(利益は17万)

になります。

※学資保険も お勧めできませんが・・・

( 低利率を固定してしまうので )

現在、学資保険は約60万溜まっている状態で

NISAに投資するなら元本は60万で投資できます

NISAや仮想通貨は将来的にも

上がっていくしかないと思っていますが

※おバカさんです。

業界人の言いなり、洗脳されています。

すなおな人は、生涯で大損します。

学資保険かNISAまたは仮想通貨積立

どちらがいいと思いますか?(どれも月1万の積立)

※おバカさんです。

その3択はあり得ない。

特に 2番目 3番目は あり得ない。

投資や博打に興味があるのなら、

余剰資金でやりましょう。

無くなってもいいお金でやりましょう。

ちなみに仮想通貨積立の場合は

イーサリアムとソラナの積立です。

回答よろしくお願いします!

※どうしようもない おバカさんです。

子供の教育資金や自分たちの老後資金、

博打に夢中になっていないで、

堅実に 着実に貯めましょう。

生活設計の意識を持ちましょう。

地に足をつけて 貯蓄を増やしましょう。

貯蓄総額の毎年の推移を見るために、

キャッシュフロー表を作りましょう。

A

投資は余剰資金でやるものです

NISAには絶対に入れないでください

10年に1度くらい、株は必ず大暴落します

いざお金が必要なときになった年に

暴落したら目も当てられません

ましてや仮想通貨など問題外です

株と違って、ストップ安がないので

一晩で10分の1になることなんてザラですよ

絶対になくなってはいけないお金は

絶対にリスクをとらない

なくなってもいい余剰資金で投資しましょう

A

将来的に上がっていくしかないと

思われてるところがすごいですね。

株式や投資された方の40%以上がマイナス、

外貨なら60%以上の人がマイナスで終了

してると言うのに。

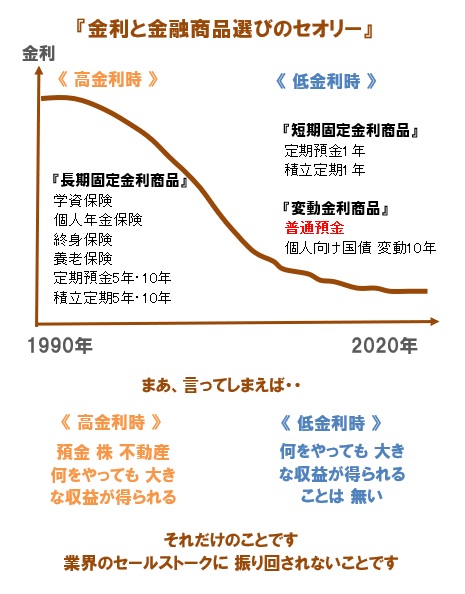

普通預金は 最強の変動金利商品 だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

24年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ