|

|

|

|

2011.05.27

カテゴリ:個別銘柄・パフォーマンス

会社を起業するときに経営者はゴーイング・コンサーンすなわち「今後も事業を継続し発展させる」ことを目標にするのが常道であり、「行けるとこまでドーンと行こうぜ。最後は打ち上げ花火だ、パッと散ろう」などと考えて上場するなら我々投資家にとっても迷惑な話である。

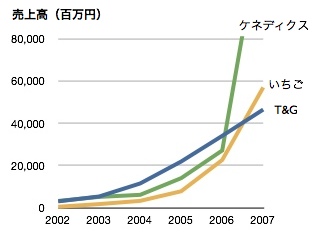

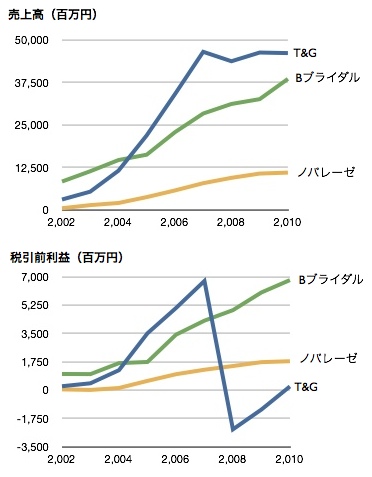

現在急成長のブライダル企業エスクリは、同じブライダル企業で急成長後に失速したテイクアンドギヴ・ニーズ(T&G)になぞらえて語られることが多い。エスクリを含めベストブライダルやノバレーゼといった優良ブライダル企業の株価が低PERに放置されているのも、T&Gの失速とイメージを重ねられて今後の成長性に疑問を持たれているのがひとつの大きな理由であろう。本当にブライダル・マーケットは頭打ちで、優秀な経営者でも売上やシェアを伸ばしてゆくことは困難なのであろうか? 「T&Gはなぜ失速したのか?」というクエスチョンはブライダル企業に投資しようと考えている投資家にとって大きな問題である。テイクアンドギヴ・ニーズ(T&G)の野尻社長だって失速を覚悟で事業を急拡大したとは思えない。 私もエスクリに投資するにあたり、T&Gの失速の原因を考えては見たが、決算書を眺めただけでははっきりした原因を見出すことはできなかった。サイエンスの世界では、まず仮説を立ててその仮説を様々なデータから検証して仮説の確からしさを高めて行くという方法がとられることも多い。 仮説を立てるヒラメキは過去にT&Gを分析していた投資家のブログやT&Gの過去の決算説明資料を読んでいる時にやって来た。「SPC? 特別目的会社か、不動産流動化のために作ったペーパー・カンパニーということか。え? でも連結決算の対象にはなってないみたいだね。これ使ったら新規出店の土地・建物費用はSPCにまわせばいいことになるから、いくらでも財務データを良く見せかけられるよね。これいいんかしら?」「SPCへの出資には東京リースという会社も関わっているわけね。とりあえず東京リースとT&Gの株価チャートでも比べてみるか?」「あれれ? 東京リースとT&Gのチャートが同じような形になっているぞ。ということは、T&Gは不動産流動化でやられたってこと?」 株価:【4331】T&G vs 【8579】東京リース  そこで、「T&Gは不動産流動化バブルの波に乗って急成長し、不動産流動化バブルの崩壊に巻き込まれて失速した。T&Gは半分がブライダル企業で半分は不動産流動化銘柄だった」というT&G不動産流動化銘柄仮説を立てたところ、いろいろな疑問がすんなりと解けてゆく気がした。もちろん、決算説明資料に書かれていたように「顧客に対するマーケッティングが十分でなかった」というのも確かにあったのかもしれない。しかし、フィクション「ギブアンドテイク・ブライダルの興亡」に書いたのと似たようなことが起こっており、それが失速の大きな原因のひとつになったのではないかと思われた。 つまり、T&Gは不動産流動化バブルの波に乗り、どれだけたくさん出店してもそれを買い取ってくれる受け皿(SPC)をすぐに用意できた。周囲の流動化関連企業や銀行もT&Gに不動産流動化を活用した積極的な出店を推奨した。という環境の中で急拡大を遂げた。そして、サブプライム問題以降、SPCからの資金の引き上げが生じてSPCの資金繰りが苦しくなったことや、不動産流動化を活用した出店スキームに狂いが生じて失速した。他の流動化関連企業同様、増資等で資金を入れることによってやっとSPC関連の資金繰りに目処がついてきたので、最近になってようやく出店を再開できる余力が生じてきたのではないだろうか。 決算説明資料で失速の原因としてあげられている「顧客に対するマーケッティングが十分でなかった」という説明も、とどのつまりは「流動化でイケイケのデベロッパーがどんどん出店候補地を紹介してくれちゃうし不動産流動化スキームを使えば土地・建物費用はいくらでも用意できたから、顧客のニーズや利便性を精査せずにゲストハウスを粗製乱造しちゃいました。でも結果としてやっぱり集客力や成約率が落ちちゃいました。見通しが甘かったです、ゴメンナサイ」とも意訳できる。 以下、T&G不動産流動化銘柄仮説を示唆する間接的データを示す。 A)不動産流動化銘柄群と株価チャートが似ている。 株価:【4331】T&G vs 【4321】ケネディクス  株価:【4331】T&G vs 【2337】いちごホールディングス  B) 他の売上高が同規模の不動産流動化銘柄と同様に2003~2006年頃に年間100億円程度の急激な成長。その後サブプライム問題が顕在化した2007年後半以降急激に利益が悪化。  税引前利益(百万円)  C) 他の新興ブライダル企業ベストブライダル(Bブライダル)とノバレーゼはT&Gが失速した時期でも売上高、利益ともに伸びている。株価もT&Gの動きとは一線を画している。  株価:【4331】T&G vs 【2418】Bブライダル,【2128】ノバレーゼ  D) 出店していないからかもしれないが、2008年までの決算説明資料アペンディクスに載っていた「出店方法として不動産流動化・SPCを活用」という表現が2009年以降の決算説明資料アペンディクスには載っていない(と思う。私の見た限り) T&Gは不動産流動化バブルの波に乗って急成長し流動化バブルの崩壊によって失速。 一方、エスクリは流動化バブルが崩壊したおかげで賃料が下がってきている駅近ビルに狙いをつけて出店している。一見似ているようで、エスクリとT&Gの成長戦略は真逆だったのである。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2011.05.28 13:50:47

コメント(0) | コメントを書く

[個別銘柄・パフォーマンス] カテゴリの最新記事

|