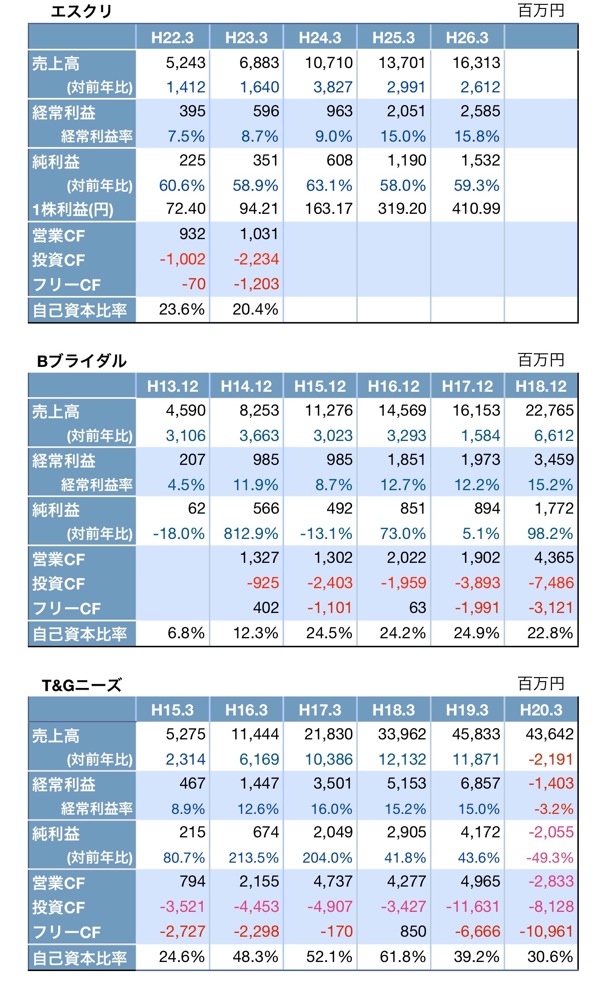

10倍株候補発見?(2196 エスクリ 銘柄分析)

もう1年半も更新していませんでした(^^;結婚カップル数が年々減少して行くせいか、多くのブライダル業界の企業がPER5倍台の安値に捨て置かれています。まあでも、景気が悪いからといってずっと結婚を延期するわけにもいかないでしょうから、ある一定数の需要は常にある業界とは言えるでしょう。現在のブライダル業界の株価は、少子化の影響が懸念されて成長企業でも激安に放置されていた10年前の学習塾業界になんとな~く似ているような気がしないでもありません。はたして2匹目のドジョウはいるのでしょうか?ブライダル産業の市場規模ですが1兆4,400億円とのことです。結婚式の会場ですが、ホテル 32.1%、結婚式場 27.4%、ゲストハウスが 21.7% となっています。ブライダル産業の上場企業の多くは最近人気のゲストハウスウェディングが主力ですので、14,400億 x 21.7% ≒ 3,000億円の市場でひしめきあっているということになります。さて私が現在、10倍株候補として目をつけている企業は「エスクリ」(銘柄コード 2196)です。他のゲストハウスウェディング中心の企業群と異なり、ホテル、専門式場、ゲストハウス、レストランのいずれでも挙式が可能な結婚式オペレーターです。1兆4,400億円の市場規模全体への成長余力を有しているので、スピーディかつ大きな規模で成長が期待できます。また、不景気でオフィスビルの空室率が高くなっているのを逆に利用して、交通アクセスのよい駅近のオフィスビルのフロアを借り上げて結婚式場に模様替えしているのも、出店費用の抑制、利便性を重視する顧客の希望という観点から強みだと考えられます。強み・ブライダル情報誌「ゼクシィ」の元敏腕営業責任者がCEO → 顧客の希望を熟知・全形態での挙式が可能 → 対象マーケットが大きい・駅近のオフィスビルを借り上げて式場に → 出店費用の抑制、顧客の利便性・衣装、装花、美容、写真などの内製化 → 利益率向上、顧客の利便性弱み・拡大のために資金需要が発生して公募増資の可能性 → 株主利益の希薄化・ストック・オプション→ 株主利益の希薄化現時点では弱みをカバーして余りある強みを感じます。低成長だが割安な株、高成長だがやや割高な株はよく目にしますが、売上高成長率が 30%もあるのにPERが7-8倍台という割安高成長株にはめったに出会えません。以下、ブライダル産業の上場企業の時価総額(H22年5月28日現在)および今期の各社業績予想、「エスクリ」の中期経営計画を表にまとめてみました。会社計画が実現するなら、3年後のH25年3月期の売上高と営業利益は、現在のノバレーゼと同等以上です。3年後の株価は、現在のノバレーゼと同等のPER 5倍台の低評価だったとしても、時価総額で見て 2,652億 → 6,400億(株価2.4倍)の上昇が見込めます。まともに評価されてPER 10倍になるとすれば 10,940億 (株価4.1倍)、高成長率が評価されてPER 20倍に評価されれば 21,880億(株価8.2倍)が期待できます。3年後の株価で 2~8倍の上昇が期待できるのですから、そのまま高成長を続けて社長の目標とする国内シェア10%、売上高 1,000億円の達成、さらにはアジア進出を成功させられれば、株価 10倍というのも夢物語ではなく実現可能な数字に思えてきます。現時点でファンダメンタルな問題はあまり見当たらないので、安値で買って成長が持続する間はホールドで良さそうに思えます。エスクリのIRに決算発表と経営計画の動画および資料があるので、それらの資料を見た上で自己責任で投資判断してください。http://www.net-presentations.com/2196/20100507/%は前年比バンケット数 = 挙式が可能な披露宴会場数と考えて良さそうです(業界専門用語なので解釈が間違っていたら教えてください。)