|

|

|

|

2008/12/01

カテゴリ:破綻・再生

金融機能強化法の改正がなんとか国会に出てきそうです。しかし、金融システムの安定維持のためならとにかく何でもする、という風に私には聞こえます。 私は、貸し渋りに関しては、ちょっと議論を呼びそうですが、銀行は正しい決断を基本的にはしている、というスタンスです(日ごろ銀行批判が多いですが、これは銀行に肯定的です)。 すべての事例がそうだとは申しませんが、直感的に90%以上、銀行は貸し渋りをしているとは思っていないと思います。「結果的に貸せないといいうことになっている」(みずほ銀行杉山頭取)というのはその通りだと思います。 景気が下火で、売上高が伸びないことが分かっていて、経営者ご自身も、設備投資計画を撤回したり新規取引を抑制したりとみずからもリスクをとることをためらっています。銀行がリスクテイクしなくなっても全くおかしくありません。 不良債権の処理額が大きくなった場合、「よく中小企業に融資をしてくれた。」と感謝するような論調はみじんもありません。「ずさんな融資」「組織ぐるみ」といったお決まりの批判しかありません。 ましてや、赤字なんかになろうものなら「高給批判」、「経営責任」など言いたい放題で日頃のうっぷんが一気に吐き出されます。 これで公的資金が注入され、あれこれ言われようものなら自己防衛本能が働くのは当然でしょう(今回は法律で「あれこれ言わない」ようにするようですが)。 銀行としての融資基準に則った末、融資謝絶をしているだけで、個別企業の経営介入のようなことをしてほしいとは思わないでしょう。これも金融システム維持という大義なのか選挙対策なのか、のためおかしくなりそうです。 私も経験ありますが、銀行員は誰もが自らの融資先に「最期通告」をしたいとは思っていません。場合によっては融資謝絶=倒産になります。当然、従業員とその家族が路頭に迷うと言ったことまで議論したうえで、融資の可否を決めています。 融資先にはいい時もありましたし、親密な取引先に厳しいことは言いにくいものです。しかし、それをやるのが仕事でもあります。90%以上の銀行員はそういった気持のはずです。(与信取引のある商社の方も同じだと思いますが) 一方では、粉飾決算書にだまされて融資をして焦げ付かせた、という経験も持ち合わせたりしています。こうした経験の積み重ねをへて、銀行側も冷静に融資可否をしている、と思います。 いくら定量的な分析とか、担保や保証に頼らない目利きの分析といっても最後は相手を信用するしかありません。銀行は通常複数(4~5人以上)が稟議書をチェックしますので、経験を積んだ人ほど、いい思い出、悪い思い出の数が多く、判断が中立的になっていきます(基本的にそういう人が出世するようになっています)。 その結果、貸せない、ということで、世間の感情的な批判とはまったく視点が違います(だからプロだと言われればそれまでですが)。

さらに前回の不良債権問題の時に、早めの決断が被害を一番少なくする、というのを学んでいるはずです。これ以上支援しても仕方がない、という基準が各銀行の経験の中で出来上がっていると思われます。 (特に地方銀行は私が企業再生で見た企業に対して、元銀行員の私ですら「よくここまで面倒みたなあ」と思うほど「支援」していました) 銀行も投資銀行に勝るとも劣らず、高レバレッジ経営をしています。自己資本比率(一般の事業会社と定義が少し違いますが)10%以上、12%を目指す、と言っている程度ですから。 したがって、融資金は「返済確実」でなければなりません。ベンチャー企業に融資できない銀行はだめだ、みたいな論調は融資というものの本質を理解していない証左です。銀行は預金を原資に融資をするのです。預金は返済を絶対視されていますから、それに対する融資金も確実に回収して預金を返済する、というのがあるべきサイクルです。

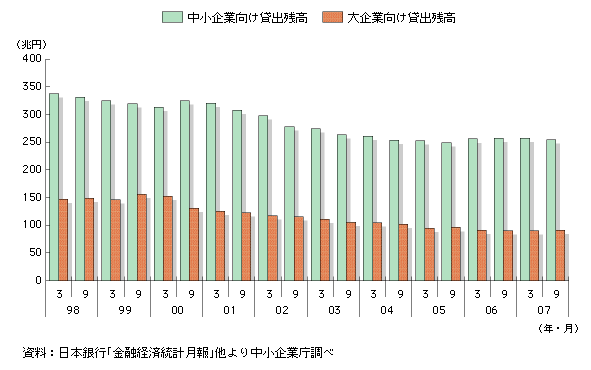

景気が落ちてから中小企業向け融資を声高に叫ぶのは政治的すぎます。これはほとんど選挙を控えた票の買収行為ではないでしょうか? 今回はアマがプロに必要以上に口出ししていると思います。 景気が良かった時でも中小企業向け貸出金はそんなに伸びていません。

前回の金融危機(98年~02年ごろ)の時よりもむしろ減っています。しかし、それほど貸し渋りは取り上げられませんでした。理屈からいえば、景気が落ちて資金需要が減って、貸出しが横ばいから減少に転じるのは自然な成り行きです。 前回の金融危機から学ばなかった経営者の方にも多少問題はあります。私の経験上、用心深い経営者は、「借りれるときに借りておく」、「実際の需要がないのだが、銀行と取引関係を継続するためだけに借入する」、「かならず地元の信用金庫との取引を継続する」など自分なりの経験から対策を講じられていました。

中小企業白書でも、中小企業者側にも課題があるとはっきり言っています

ここでは 「中小企業の認識よりも金融機関は中小企業のコーポレートガバナンス構築への取組を重視している。ステークホルダーに企業内容の理解を求め、関係を強化することは、円滑な資金調達や事業活動において重要であり、積極的な取組が期待される。」 とうまく表現されています。 資金調達は代表者の一番大事な仕事です。経営資源がないから、というのなら、日頃から借入金に頼らないで済む経営を目指すべきでしょう。

一方、まさにここが出番の新銀行東京さん。業務縮小している場合じゃないですよ。こういったときに出番なのがミッションだったはず。 こういった矛盾も連携して取り上げてほしいものです。 外国がやっているから日本もやっていい、という短瀝的な発想はやめてほしい。 (私は金融機関の融資姿勢にはおおむね肯定的ですが、かといって資金運用状況は批判的です)

お気に入りの記事を「いいね!」で応援しよう

Last updated

2008/12/01 08:22:19 PM

コメント(0) | コメントを書く

[破綻・再生] カテゴリの最新記事

|