|

|

|

|

2009/04/06

テーマ:株式投資日記(20509)

カテゴリ:破綻・再生

ご参考

3月に入っての米国の株価の上昇はもうお祭り騒ぎのようで、痺れを切らした投資家が我も我もとはせ参じたような気がしました。日本の株価は、これから始まる10年3月期の決算予想もよそに、何がプラス材料なのかわからず主体性なく動いていました。 株価は景気の半年先読みをするという市場の過去原則に照らし合わせると、8月、9月には官民ファンド(PIPF)は軌道に乗っていることになるのでしょう。本当かな? とりあえずアルコアから始まる1Q決算でそのセンチメントが試されますが、専門家はもう市場はよい情報以外聞く耳を持たないのではという人もいて、GM問題と銀行不良債権問題での進展までは現状水準を維持するかもしれませんね。 仮に半年先を読んでいるとすれば、4月末に開示される ストレステスト の結果、ガイトナー長官はいくつかの金融機関に追加資本注入が必要だと言明していました。その瞬間、該当行は、「ボーナス」 が向こう数年分カットされ、CEOはクビになり、潔く政府に屈するため、すんなりPIPFの入札が7月ごろからスタートする??? ぐらいのスピード感を期待しているのでしょうか? GM1社でも半年近くかかっているのに、「金融危機は金融機関だけに責任はない」 といっている銀行経営者に(銀行側は進んで資金調達を望んでいるような切羽詰った精神構造にない点がGMと大きく違う)、煮え湯を飲ませられるのかな?

そうした中、またまた、そもそも論たるPIPFに対する新たな疑問が生じてきました。私はこの不良債権問題の解決なくして、本格的な景気の回復はないだろうと感じているので、中長期的な観点で望ましい景気の回復を願う、長期投資家としての観点でこの問題を見ています。 1:会計ルールの変更 2:買収ファンドへの参加資格

1:会計ルールの変更 要するに、本来時価のある債権はフェアバリューで評価して、評価損部分を減損するのが時価会計なんですが、 1.「現時点でも高格付け」を有しながら、市場が機能しないので、そもそも「フェアバリュー」がない債権にむりやり値付けしても意味がない、 2.元々売却する意思のない債権・満期保有目的債権の評価は、固有債権のCF等に基づく毀損に伴う減損のみで、マーケットに出すと値引かれてしまう部分は考慮に入れなくともよい ということらしいです。格付け機関の位置づけがまたまた重要にならないかな・・・。

1はマーケットが機能していない(不活発)な状態の定義をいくらか決めてあり、これに該当するとレベル3債権(観測不可能なデータに基づく価格付け、要するに自社で評価する)として扱うようです。結果的に額面近い評価も理由付けとしては可能になるようです。

アナリストはこれにより、銀行の決算は利益が20%近く上昇する可能性があり、資本注入による株価の希薄化懸念が後退するため、「ポジティブ」 であると見ているようです。これが金曜の株価上昇の要因。 したがって、これから評価損を出そうとしていた銀行は損を出さずに済むというインパクトのみならず、既に評価損を計上していた銀行は評価替えにより、「評価益」 が出る可能性すらありえる。

この会計ルールの変更は、まさか、米議会の通過した予算の範囲内で不良債権の処理を片付けるためのマジックじゃないでしょうね。確か、今の予算では不良債権の完全解決に程遠いのですよね? 確かに金融機関は一時的には資本調達プレッシャーから逃れられますが、景気が回復してからもそんな資産効率の悪い債権を保有しなければならないのは結局、当該金融機関の回復を遅れさせるだけなので、あまり得策とは思えません。こういった債権で結局毀損するであろう損失が、将来収益の足かせにならなければいいのですが。

TPIFはそもそもマーケットで価値が見出しにくいために、公的資金を導入してでも売却させようとする仕組みなのに、公正な価格が付かないのなら、売る必要ありません、という基準は理解に苦しみます。

2:買収ファンドへの参加資格 前回、ゴールドマンサックスがファンドに参加すると書きましたが、その時は単純に 「ほう。さすがGSさん、目の付けどころが鋭い。バブル崩壊前に高値で売却したサブプライムを二束三文で買い戻すんですか」 と感心しただけなのですが、よく考えると、買収側にすでに公的資金が入っているって、それってどう? 報道によると、Citi、JPモルガン、モルガンスタンレー、そしてゴールドマン等の米銀は買収側でも参加するといわれています。 そもそも論として、あんたたちは、積極的に 「売る」 ことを期待されていているんじゃなかったでしたか? それが、積極的に 「買い」 に入るって、1そもそもの目的から外れているのでは、2、国民的感情の問題への配慮 といった観点で疑問が残ります。 1:公的資金を導入してでも不良債権をはずすというのは、そういった痛んだ銀行のバランスシートを健全化し、前向きな投融資案件への積極的な資金運用を促進する目的なのですが、不良債権投資する金があったら 「金融システムの健全化」 に寄与するあるべき使い方をして欲しいと思います。これは2の国民感情に結びつきます。 しかし、当局側は、金融機関側の積極介入は、不良債権のプライシングに寄与する点と結局根っこは同じ投資家だから阻止しようがないとコメントしたようです。つまり、金融機関側の株主もPIPFのファンド原資も所詮、年金基金や大学基金だろうから、株主の間では利益相反が起こっているものの、それは不可避である、と(自分の銀行の不良債権を自分の銀行の息のかかったファンドで落札することは禁止されているようです)。 JPモルガン、ゴールドマン、モルガンスタンレー辺りは公的資金を返済して参入するとなれば、話は違ってきますが、互いの不良債権を高く買い付けて、2次損失の半分は税金で済ませられる、という余計なインセンティブが働かないかと疑心暗鬼になってしまいます。

一方、米投資情報誌 バロンズ では、このTPIFに悲観的なコラムがあります。債権の評価額とは、MBAでは「将来CFの総和の現在価値」と習うものの、実際は「もっとも馬鹿な投資家がつける価格」とたとえ、国民の税金が「もっとも馬鹿な値段付けに流用されようとしている」 と警笛を鳴らしています。 それはTPIFが以下のような構造を有している点からです(やや大雑把ですが)。

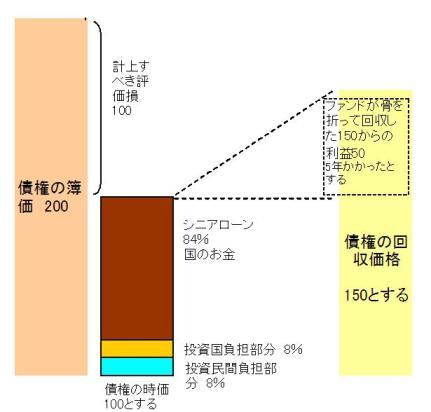

一部日本の評論家からも、「毒をもって毒を制す」スキームと言われるこの構想。民間ファンドから見れば、最大自己資本1に対し、公的資金が9以上も付く構図になっています。そして、損失は折半と言われているので、民間の最大損失は8ですが、国の損は92にも上ります。 バロンズでも、この大きなレバレッジを簡単に資金調達できるような構造が今回の金融危機を引き起こしているのに、同じことを行おうとしていると表現していました。

この図で、仮に簿価200の債権をストレステストの結果100に評価替えをして、偶然100で買収し、5年程度かけて合計150ほど回収を行ったとすれば、民間は(150-84)÷2=33のリターンを得ます。8の投資が5年で4倍以上の33になるわけですから、複利で43%のリターンになります。 国の方は84のローンに対する金利(10%程度)と同じくエクイティ部分の利益33を得ます。したがって42+33=75です。92の資金拠出(84+8)に対して75ですから、複利で16%となります。 ディストレス投資には複利で年率30%のリターンはないと厳しいと言われていますので、この場合、TPIFが出来るプライシングは回収可能性が150とすれば、110~115程度での落札でなければ、その水準に満たされません。

100から115の狭いレンジを5つ程度のファンドで入札した場合、公的資金をうけた金融機関の息のかかったファンドが参加して、130とかで入札し、ファンドの利回りを度外視した場合、金融機関は利益が出て(評価損100から30のおつりが帰ってくる)、その低利回りは国民が享受することになります。 ファンドに投資した金融機関(あるいは金融機関と利害関係がなんらかであるファンド)はとりあえずリターンは低い(あるいは将来の損を先送りすることがわかっていても)ですが、目の前の30の「売却益」の方がおいしいのではないでしょうか?

しかし、これはまだましなシナリオで、最悪は、100の簿価に100未満の入札しか入らなかった場合でなおかつ、100も回収できなかった場合は、引き当て不足の金融機関に追加公的資金を注入し、回収毀損のファンドからの税金回収が出来なくなります。

したがって、前回も申し上げた、ストレステストが重要で、会計基準の変更などという甘い餌は邪道で金融機関の健全性回復に支障をきたす、即ち、よい投資環境に転ずる時期が遅くなるのでは、という懸念が消えません。

しかし、今思い切ったメスを入れるお金が米政権にはない、ということでしょう。それはもっと問題。北の将軍様のような奴に足元を見透かされなければいいですが・・・。 お気に入りの記事を「いいね!」で応援しよう

[破綻・再生] カテゴリの最新記事

|