|

|

|

|

2010/01/17

カテゴリ:破綻・再生

ポイント

なんだか 「外国株ひろば」 広瀬隆雄さんのような書き出しですね。

毎度お騒がせ?のゼネラルモーターズ(GM)は、ご存知のようにチャプターイレブンを使って、かなり強引な債務カットを債権者に強いて、再生の道を歩んでいます。

日本のマスコミはGMを、「アリとキリギリス」の「キリギリス」に、「ウサギとカメ」の「ウサギ」にたとえて報道し、いかにGMはだめ会社なのかという点を日本の視聴者等に刷り込ませているようです。 ひどい場合は、「GM=アメリカであり、GM=ダメ会社であれば、アメリカ=ダメ国家」という論理の飛躍した三段論法に持ち込もうとしているようにしか思えないマスコミが散見されます(確かに50年代は「GMにとって良いことはアメリカにとって良いことだ」というGMの繁栄を象徴する名句?がありましたが)。

そのくらい、GMは 「堕落したアメリカ」 の象徴として語られているように思います。少なくともワールドビジネスサテライトの小谷キャスターはそのような物言いだ。

GMの「ダメ」だった点は、一般的には、高コスト体質であることと、顧客ニーズに合ったクルマ作りができなかった点(研究開発の怠惰を含む)と言われています。儲かっているときに「キリギリス」のようにパアッとお金を使ってしまったということですね。

高コスト体質は、「レガシーコスト」と呼ばれた医療保険費用が大きく、退職者への手当が厚かったことが昨年では話題となりました(その後、米国に進出している日本メーカー並みに引き下げられた)。 さらに、私はマルチブランド戦略もコスト管理が重要な現代に合わなくなったと思います。GMはフォードと違い、M&A戦略で成長した会社ですので、開発プラットフォーム等が多数あり、破たん前でも6つ程度のブランドがありました(キャデラック、シボレー、ビュイック、GMC、ポンティアックおよびオペル、サーブなども別途ある)。 これはアルフレッド・スローン(あのピーター・ドラッガーがベタほめした1950年代のGMの経営者)時代には、事業部別組織として当時の経営戦略の花形のような感じで機能していました。 事業部別組織については、市場拡大時においては、販売チャネルを増やし、シェアを積極的に取りに行くためには意思決定の迅速化等で優位に立てましたが、成熟市場となり、部品やシャシーの共通化などコスト管理が重要になった現代にはセクショナリズムが邪魔をするようです。この辺はどこかの国の総合電機メーカーと同じように思います。

今回「ダメ」だった部分の、レガシーコストを含む固定費の抜本的削減は法的整理という手段で大ナタを振るいました。コスト管理はマイクロソフトからCFOを次期CEO候補者の一人としてヘッドハンティングしてきました。 ブランド戦略は「ポンティアック」や「ハマー」を廃止し、「キャデラック」「ビュイック」「シボレー」「GCM」に特化する方針を掲げ、「オペル」や「サーブ」は売却と決定されました。 (ただし、「オペル」は結局グループ内で再生の道を歩ませることにして、M&Aに参加した企業やドイツ政府などを困惑させた。サーブは解体の方向性で尚、迷走している) ブランド構築と低燃費車の開発等やそれに伴う経営資源の配分といった点はややフォードに見劣りする内容かもしれません。それだけ新CFOへの期待が重い。 しかし、注目の環境車はシボレー・ボルトという電気自動車を今年発売予定(11月、約4万ドル)です。なかなかGMらしく強烈なインパクトを残しそうな車です。

事業部別組織と重複コストの整備については私も調査不足です。しかし、品ぞろえは相変わらず強烈な個性を発揮するクルマにあふれています(一方、トヨタは米国でも無難なクルマというイメージで認知されているらしい)。 この辺の「富の象徴」としてのGM車の存在は景気が回復すると、確実な需要がありそうな気がします。

すべてが「ダメ」だったのか? という点。

以下を見てください。インド以外ではGMが日本勢を上回る販売実績を残しています。GM、フォードが売れない主要市場ははっきりいって日本だけなのです。新興国の台頭で、(ひょっとして)縮小一途の日本市場で売れなくともいいと思っているかもしれません(日韓の買い替え支援策が不公平だと米議会が言っていますが、政治的な思惑で商業的には本気なのでしょうか?)。

中国、ブラジルでGM・フォードのクルマがトヨタやホンダより優れていると信じられているとは思えないのですが(私もマスコミに刷り込まれている可能性がある。排ガス規制の厳しいEUでも売れています。特にフォード「フィエスタ」は躍進した)、日本車よりもシェアが高いのは、先に進出していたからだと思います。 仮に先に進出していたとすれば、それは、その当時の投資が成功したほかなりません。必要な投資を怠っていなかったということになります。 この辺は結果論かもしれませんが、「先見の明」があったと言えそうです(スズキのインド進出もそのように語られている)。 フォルクスワーゲン(VW)も中国、ブラジルで強いですし、同社はスズキの実質後見人となったのでインドでの魅力的なスズキのシェア等新興諸国での地位がますます高くなりました。 より公平に見た場合、技術に投資した日本勢とマーケットシェアに投資した欧米勢といえ、現時点では規制のゆるい新興国ではシェア取りが奏功していそうです。

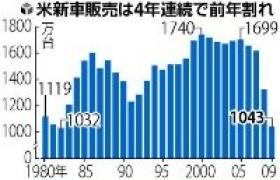

おひざ元米国事業 ここがダメだったので、破たんしたということですね。しかし、法的整理により、大胆なコストカット、ディーラー網も整備できた、そして市場がゆっくりではあるが回復傾向にある、となれば利益水準が確保できる可能性が高まっています。 GMのウィテッカー暫定CEOは2010年にも北米が黒字化する可能性を示唆しています【09年3Qでは既にEBITDA:償却前営業利益ベースで黒字化している】。 これはフォードに投資する私としても強烈な発言です。フォードは自力再生を目指していますが、PLは復活の可能性が日増しに高くなってきましたが、BSは過大な債務を負っているため、弱点でもあります。 一方、GMはBSがキレイになったものの、PLが再生できるかがポイントでした。それが黒字化するというのであれば、俄然話が違ってきます。 米国自動車販売はこれ以上の悪化は論理的には説明付きません。GM、フォードはこの状況で黒字が出せるまでコストを切り詰めてきました。

(読売オンラインより)

GMは米国政府の威信にかけてもIPOを成功させねばなりません(ついでに言えば、銀行よりもボーナス等が控えめな優等生で再生しなければならないと思う)。そのために経営陣を出来るだけ刷新しています。 経営破たんした会社のクルマが売れない、という前提はデータが否定しているようです。

2010年から11年にIPOします。さあ、どうする? 2011年には米国の実質GDPは潜在成長率並みの3%の達成が見込まれています(多分相当多くの米国の機関投資家が、復活が軌道に乗りつつあるフォードと同じような業績で、フォードより負債が圧倒的に少ない会社という印象を持っていると思うので、簡単にリターンが上がるのか現時点では冷静に見ています)

私も、GMがこれに懲りて将来ずっと経営が安定する会社に生まれ変わるのか、という点までは理解できていません。ただし、良くも悪くもGM車はキャデラックやシボレーカマロに代表されるとおり、自尊心を満足させるクルマであることは変わりなく、競争ポジショニングはユニークな存在でい続けると思います。果たして皆が小型低燃費車で満足するのか、本当のところ判らないような気がします。したがって、ニーズは存在し続ける(ニーズの数量が減少しているかもしれませんが)と思われます。 900円のジーパンが今はよく売れているのかもしれませんが、結局数万円のジーパンが売れる日はやってくると思います。 多分、ホンダやトヨタには向こう10年は第一線のブランドを守っていることは想像できますが、GMやフォードにはそこまで感じることはありません(何度も言いますが、私も刷り込まれている可能性がある)。 電気自動車ベンチャーのBYD等がどれだけ市場を席巻するのかも不透明です。

しかし、3から5年をタームと考え、景気の立ち位置を考えた中長期投資としてGMを見た場合、なかなか面白いと思っています。目覚めた「キリギリス」になるのか? 「ウサギ」が本気で走るとどうなるのでしょうかね。 応援お願いします

お気に入りの記事を「いいね!」で応援しよう

Last updated

2010/01/17 11:10:00 PM

コメント(0) | コメントを書く

[破綻・再生] カテゴリの最新記事

|