|

|

|

|

Nov 18, 2018

カテゴリ:市場が間違っている?

ㅤ今回は、個人投資家界隈を賑わしているRIZAPの超絶下方修正について。

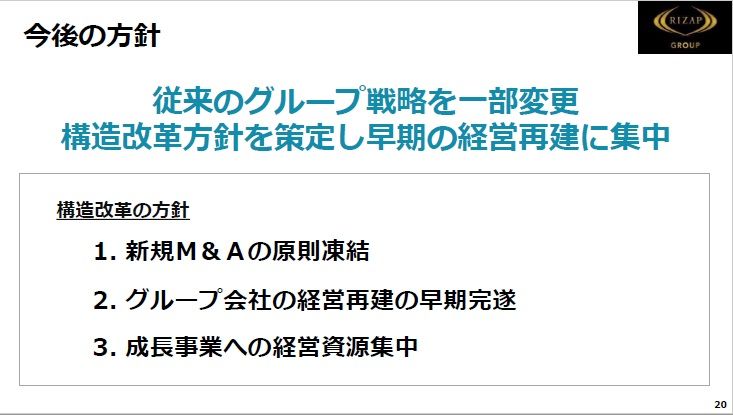

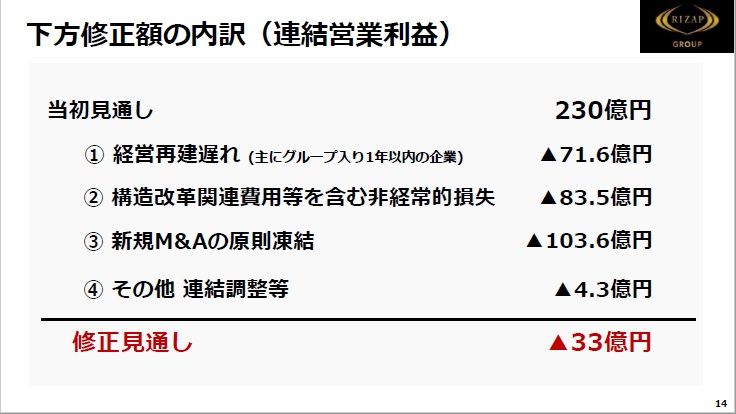

私は、以前RIZAPを主力銘柄として持っていたこともあり、気になる点を少し書いておきます。 まあ、一言で言えば、 RIZAPさん真人間の世界におかえりなさい! ってこと。 0.私がRIZAPを買った理由と売った理由 (購入) 私のポートフォリオ主力にRIZAPが登場したのは2016年11月。 2017年始時点ではPFの第29位で、こんなコメントをつけています。 PF29位:RIZAPグループ 〇期待:業績急拡大で指標的にも割高感が無くなってきた。ゴルフや英語など他分野への拡大や、RIZAPブランドを活かした事業展開にも期待。札証アンビシャスというドマイナーなところに上場しているのも、へそ曲がり的には好感ポイント。 (参考の日記) 〇ポートフォリオ上位銘柄ー2017年始(その3) (売却) そしてポートフォリオ主力から消えたのは、2017年5月(そこから、5倍ぐらいに株価上昇をしていますので、相当早めに売った感じです)。 2018年始時点で、こんなコメントをつけています。 〇昨年のPF29位:RIZAPグループ 全株売却しました。 この銘柄は一応1つ目のタイプ。 2016年末の778円(分割後に換算すると389円)から2017年末は2088円と、437%の上昇。 業績不振企業を買収して”負ののれん”の償却で利益を捻出。こんな錬金術的な利益は持続性が低いのではと感じ、比較的早めに売却しました。 (参考の日記) 〇ポートフォリオ上位銘柄ー2018年始(その0) ようするに、私にとってのRIZAPとは、 本業は魅力的、 だけど国際会計基準ならではの錬金術的利益計上が嫌!! 1.国際会計基準で錬金術を加速したRIZAP RIZAPは2017年3月期決算から国際会計基準(IFRS)に移行しています。 そして、次第に加速していった錬金術的手法が、 業績不振企業を買収して”負ののれん”の償却で利益を捻出 というもの。 ”のれん”とは、買収した企業の帳簿上の純資産と買収金額の差のことで、 帳簿上の純資産より買収金額の方が大きければ、のれん(正ののれん)と呼び、 帳簿上の純資産より買収金額の方が小さければ、”負ののれん”と呼びます。 そして、業績不振企業は、帳簿上の純資産より株式市場や買収の際の評価が下がっていることが多い(純資産に比べて利益が小さい、または赤字傾向なので当然ですが)ので、”負ののれん”が発生します。 国際会計基準では、この”負ののれん”を一括で償却して利益に、しかも営業利益に計上します。実体の無いまやかしの利益なのに、まるで本業で儲けたかのように見えるのです。 実際問題として、多くの投資家が本業の利益と錯覚していたのではないでしょうか。 日本会計基準では、以前は、”負ののれん”は期間を定めて毎年機械的に利益に計上していまいた。今では、国際会計基準と整合を図るべく一括で利益に計上するようになりましたが、あくまで特別利益としての計上です。 特別利益にこんな利益を積み上げても株式市場からはほとんど評価されないと思いますので、経営者もあえてこんな錬金術を実行する気にはならないでしょう。 義務付けられているわけでもないのに、あえて国際会計基準を採用している企業は、その動機を探ってみることも必要かもしれません。 (関連の日記) 〇日本株が超割安だと思う5つの理由(その4)日本会計基準 〇国際会計基準で利益を水増しする会社 2.RIZAPさん改心する で、今回の超絶下方修正です。 下方修正といえば通常は歓迎されない出来事ですが、 私からすれば、今回の下方修正は、RIZAPの改心宣言ですね。 会社の決算説明会資料に詳しく書いてありますので、少し見てみましょう。 (参考) 〇決算説明会資料(RIZAP GROUP社Web) (1)本業への回帰 今後の方針として、M&Aを凍結して、成長事業に経営資源を集中するとのこと。 ようするに、業績不振企業を買収して”負ののれん”償却で利益を捻出する錬金術的なことはもうやらない、本業を一生懸命頑張るよ、ということです。 これこそ、まともな企業のやるべきことです。  で、RIZAPの強みとは、顧客が頑張れば容易に達成できることをしっかり頑張らせて達成させるということです。 ボディメイクといっても、別にボディービルダーになりたいわけではなく、健康的に痩せたいというのがニーズ。頑張れば容易に達成できる、だけどなかなか頑張れない(ちなみに、偉そうに書いてますが私も頑張れない人です)。そこを高額の料金を取る代わりにマンツーマンで親身に指導するのがRIZAPのビジネスモデル。面白いと思います。  そして、同じ方法論を他分野にも広げています。  (2)国際会計基準で実態以上に悪く見える 今回の下方修正では営業利益が超絶に下方修正されて絶望的に見えてますが、これは国際会計基準ならではですね。国際会計基準は、順調な時には利益が多めに出ますが、何かあると”転べば糞の上”なんですね、それが今。 日本会計基準なら、減損や構造改革費用などは特別損失で処理される部分も多いでしょうから、今回のような場合には見た目が和らぎますね。 で、RIZAPさんもその点を主張しているようなのですが、これまで国際会計基準の特徴を目一杯享受していたので、なんだかなーという感じですかね。 でも、まあ、錬金術はもうしません、改心しますってことですから、一応見ておきましょう。 国際会計基準では、日本基準での営業外損益や特別損益もひっくるめて営業利益なんです、ってことです。  で、今回の通期下方修正のうち、非経常的損失(日本基準なら特別損失ですよって言いたいんですよね、RIZAPさん)が83.5億円。 そして、当初見込んでいた錬金術を中止した分がなんと103.6億円!  ちなみに非経常的損失の内訳は、  今回の下方修正で通期の業績予想も営業赤字ですが、仮に日本基準で83.5億円が特別損失として整理されるのなら、営業黒字、経常黒字、特別損失、当期赤字、という感じになりますかね。 もっとも、これも絵に描いた餅に過ぎないのかもしれませんが。 3.改心したRIZAPに期待 私は、もともとRIZAPの本業のビジネスモデルには魅力を感じてましたので、しっかり改心してくれるのなら将来に期待してまいます。 ただ、株価が高いんですよね。 今期の売上予想約2300億円に対して、2日ストップ安の16日時点の終値265円で時価総額が約1500億円。 私のバリュー投資的感覚からは時価総額1000億円(売り上げの多くは業績不振企業の寄せ集めですから)ぐらいになってくれると嬉しいのだけど、 投機家的感覚では月曜日に売り気配で始まって安く寄るようならそこを買ってみても、とも妄想しています。 4.感想など 今回の超絶下方修正で、2日連続でストップ安になりましたが、 RIZAPの実態がこんなもんだということは、想像の範囲内だったのでは。 錬金術的な利益捻出がずっと続けられますか? RIZAP傘下に入って、”結果にコミット”と呪文を唱えたら業績不振企業の業績が劇的に改善するなんてことがあり得ますか? ちょっと、会社の実力以上に祭り上げられていた株価が、ようやく妥当なところに近づいてきた感じなのかなーと。 私にとっては、会社の経営方針も、株価的にも、 RIZAPさん真人間の世界におかえりなさい! ※同様の分野のランキング。優良ブログが見つかるかも。 にほんブログ村 にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

Last updated

Nov 18, 2018 11:37:42 PM

コメント(0) | コメントを書く

[市場が間違っている?] カテゴリの最新記事

|