あべちゃん。がんばれ。

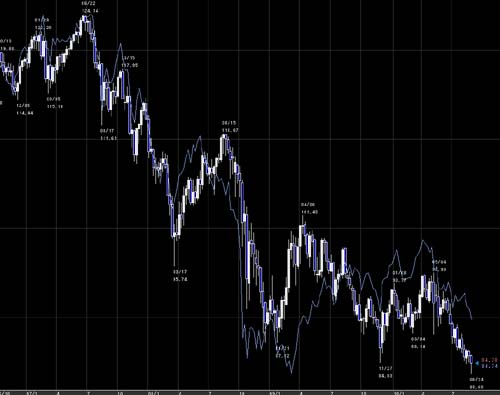

景気の船頭。株価は上昇傾向でとっても宜し。為替も基本”安”傾向であって、このままでいけばUSD/JPY:110も有りえそうな感触。政府は景気良くしようと、金利安く、消費と物価の両方を持ち上げようとしていますが、そこに市場の情と言うか、ヒトの欲イって云うモンがありましてね。いわゆる富裕層だけに廻れば、それで良いのですわ。で、あっても物価は上がるだろうけど、底辺の賃金まではどうかなぁ??? 株式が儲ける坩堝になりゃ、債権は売られて金利は上がるよな。当然・・・。日本としては、一番の大借金を抱えるのは紛れも無い”政府”なんもんで、金利上昇だけは避けたいだろうね。住宅ローンみたいな長期モノを抱えるヒト。(私も例外ではないが・・・)バブルの時の様な金利水準になると一向に元金は減りませんぞ。「バブル時代の50代収入1500万。と、デフレ時代の30代の収入600万。※」ほぼ全く同じ水準になるので、なまじ景気良くなっても収入が数年で1.5倍位にならないと割には合わないよなぁ。そううつらうつら思っております。※共に都市部・一戸建て。55歳と35歳の極度貸し。バブル 金利5.8%。頭金1千万。物件6千万元金 50,000,000 利息 44,819,712 合計 94,819,712 デフレ 金利0.8%。頭金700万。物件4千万元金 33,000,000 利息 4,846,246 合計 37,846,246 ---------元本整えて、同じ1000万 5.8%と0.8%の35年では・・・。バブル元金 10,000,000 利息 13,386,540 合計 23,386,540 デフレ元金 10,000,000 利息 1,468,559 合計 11,468,559 金利差が最も顕著に出るのが判りますよね。コレ、私が営業配属時代に、マンション経営の資料で長期金利が最も影響が大きい事。に気が付きましたよ。面前の収入なんか2倍になる事無いのに、金利は平気で10倍超差がつきますから、うっかりする落とし穴だと思います。--------------にちぎん・くろちゃん・よ。このまま、激走しつづけると・・・。物価は全面高。株や為替も好景気。金利上昇。賃金据え置き。という通常のインフレの状況になっていくと切に危惧しております。