居住地へのふるさと納税拡大の予感

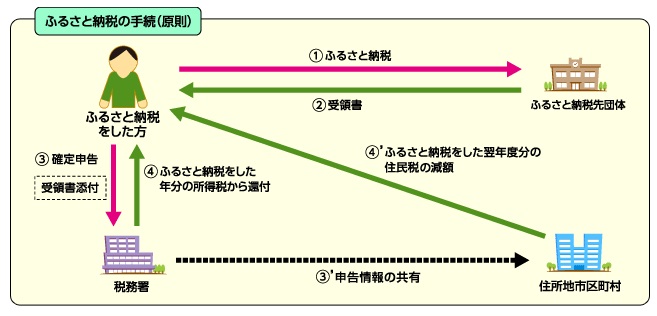

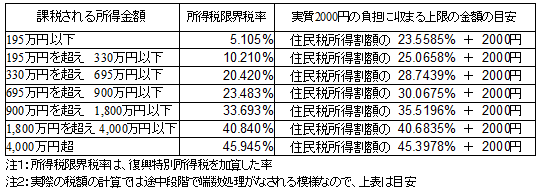

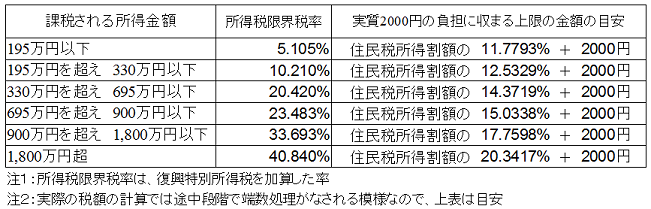

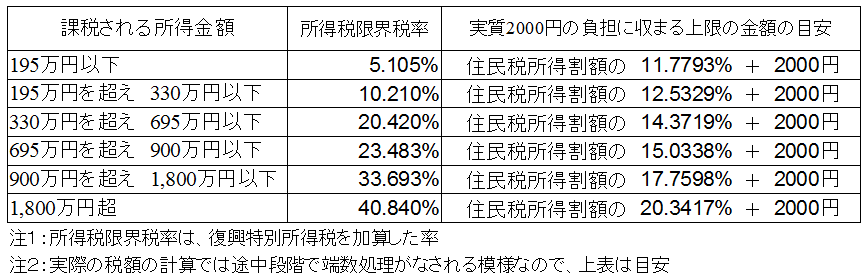

今回は、ゴールデンウィークにつき、何の役にも立たない頭の体操のような話。 ふるさと納税というと、”税制を通じてふるさとへ貢献する仕組み”。なので、居住地(住民票を置いている自治体)に収める税金の一部を、納税者の意思で居住地以外の自治体に納める制度と思われている方も多い。 総務省などが使っている制度の概要を示した図でも、住所地とふるさと納税先は別に示されている。 だけど、制度的には居住地(住民票を置いている自治体)にもふるさと納税(正確には寄附)をすることが可能。 市民からのふるさと納税を受け付けている自治体は多いし、 先日の日記で碧南市のふるさと納税が市民も対象にしていることを書いたけれども、一部の自治体は住民に対しても”お礼の品”を提供している。(関連の日記)〇ふるさと納税の進化形(碧南市白だし) 今後は、居住地へのふるさと納税拡大がトレンドになっていくのではないかというような気がするので、今回はそのあたりのことを。1.居住地へのふるさと納税の意義 ふるさと納税は、もともと”人を育てた努力に報いるべく、住民税の一部は出身地に納税する制度を”というような趣旨だったはず。 で、出身地の定義も難しく、他にも愛着のある自治体などもあるということで、任意の自治体に一定の限度で納税(正確には寄附)を出来るよう制度設計がなされている。 なので、居住地(住民票を置いている自治体)にも納税できるようになっているのだけど、居住地へのふるさと納税にどういう意義があるのかは今ひとつ分からない。 だけど私なりに推測すると、以下のような意義が少しあるのではないかと思う。〇税金の使途を指定できる 総務省の掲げるふるさと納税の意義の1つとして、”税金の使われ方を考えるきっかけとなる制度であり、納税の大切さをとらえる貴重な機会”というのがある。 その一環で、多くの自治体では、ふるさと納税の使途を指定できるようになっている。例えば、”子育て環境のために使って欲しい”とか”産業活性化のために使って欲しい”とか”豊かな自然のために使って欲しい”とか。 こういうことに関しては、居住地に対する納税でも同じことではないか。〇引越しの可能性がある 住民税は、その年の所得に対して翌年の1月1日に居住している自治体へ納税することになる。 なので、今後引越しの可能性があるような時に、”現に今住んでいるこの自治体にこそ納税したい”というような場合もあると思う。 というような大義名分を得たところで。。。2.自治体の利害得失 肝心の自治体にとっての利害得失の面を見てみたい。 居住地の自治体にとっては市民がふるさと納税してくれても、”行って来い”でトントンでは と思われるかもしれないが、実はかなり得になることが多い。 ふるさと納税で増収になるのは、ふるさと納税先の自治体。 では、減収になるのは? ふるさと納税分がまるまる居住地の市町村の税収から引かれるかというと、実はそうでもない。 ふるさと納税の概要(総務省)によると、 ふるさと納税(正確には寄附)をしたときに、還ってくる金額は以下の合計。 〇所得税:(ふるさと納税額-2千円)を所得控除(所得控除額×所得税率が軽減) 〇個人住民税(基本分):(ふるさと納税額-2千円)×10%を税額控除 〇個人住民税(特例分):(ふるさと納税額-2千円)×(100%-10%(基本分)-所得税率) で、確定申告した場合には、所得税の枠は所得税(国税)から還付され、住民税の枠は住民税から減額される。 また、今年から始まった確定申告不要の”ふるさと納税ワンストップ特例制度”適用の場合には、所得税の枠についても所得税の還付ではなく住民税からの減額となる。 なお、住民税からの減額については、課税所得への税率に準じて、居住地の都道府県が4割、市町村が6割を負担している模様。 ふるさと納税のうちの2,000円については納税者の負担になるのだけど、2,000円を越える部分の国と都道府県と市町村の負担割合を計算して一覧表に示すと、 ふるさと納税による減収の負担割合 市町村の負担割合は、最大でも”ふるさと納税ワンストップ特例制度”適用の場合の60%。課税所得が4,000万円を超える高額納税者のふるさと納税に関しては、市町村の負担割合はわずか約32.4%。 なので、居住地の市町村へのふるさと納税は、市町村にとっては収入増の効果が大きいことになる。 例えば、極端なケースとして、10億円の課税所得のある高額納税者の場合、実質2,000円負担のふるさと納税枠は、住民税所得割額の約45.4%。課税所得の10%の1億円は住民税を払うはずなので、2,000円の自己負担で約4,540万円のふるさと納税が可能。これを全て居住地の市町村が取り込めば、4,540万円のふるさと納税収入に対し、住民税の減少は約4,540万円×32.433%=約1,472万円。差し引き3,068万円の収入増となる。 さらに、地方交付税との関係においては、 ふるさと納税による増収分はそのまま収入増、 税金の減収分の75%は交付税措置で補填(不交付団体を除く)されるらしい。 私の知らない側面があるのかもしれないが、自治体にとって良いことづくめのように見える。3.株式譲渡益税をふるさと納税の原資とする際の豆知識 ここで、少し寄り道。 住民税は、4割(税率4%)が都道府県税、6割(税率6%)が市町村税。なので、居住地の自治体にとってみれば、”もともと自分の収入になるはずの税収の一部がふるさと納税先に流出”ということなのだけど、 株式譲渡益税が原資となるふるさと納税の場合は少し事情が異なるようである。 株式譲渡益税は、源泉分離課税だとふるさと納税的にはノーカウント。申告分離課税を選択すると、税率は変わらないけれど、住民税分(利益の5%)が”住民税所得割額”に加算され、ふるさと納税の原資となる。 今回の日記を書くための下調べをする中で分かったのだけど、 株式譲渡益税の住民税分5%は都道府県税で、そのうち6割が都道府県内の市町村全てに(自治体の税収規模で按分されて)分配されている模様。 なので、株式譲渡益税の住民税のうち居住地の市町村に分配されるの割合はかなり小さい。 だけど、それを原資にふるさと納税がなされると、居住地の市町村の負担割合は32.4%から60%。 なので、小さい市町村では、株式譲渡益税を原資としたふるさと納税の場合、”もともと自分の収入になるはずの税収を大きく上回る額がふるさと納税先に流出”というケースがあるようだ。 こういう場合、積極的に居住地の自治体にふるさと納税したいところ。 ”お礼の品”さえいただけるようなら。4.今後の予想など 自治体にとっては、実は”住民からのふるさと納税”はかなりお得。 住民へも”お礼の品”を提供することで、住民と自治体がいわゆるWin-Winの関係を築くことができる。 例えば、市町村や住民にとって、資金不足で実現できない切実な問題があるなら、国や県に陳情を繰り返すより市町村内居住者のふるさと納税を推進する方が近道では。 というようなことで、”神の見えざる手”に導かれ、居住地へのふるさと納税が今後拡大していくのではないかと思う。 でもなんだか、ふるさと納税制度のバグ的な抜け道のような気もしなくもないので、居住地にはふるさと納税が出来ないよう制度が見直される日が来るのかもしれない。 ※ 私は税及び自治体財政に関しては素人で、今回の日記はネット上で調べられる範囲でまとめたに過ぎず、間違っていることが多々あるかもしれませんのでご留意願います。