ペッパーフードの決算 (その3)

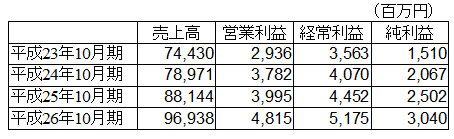

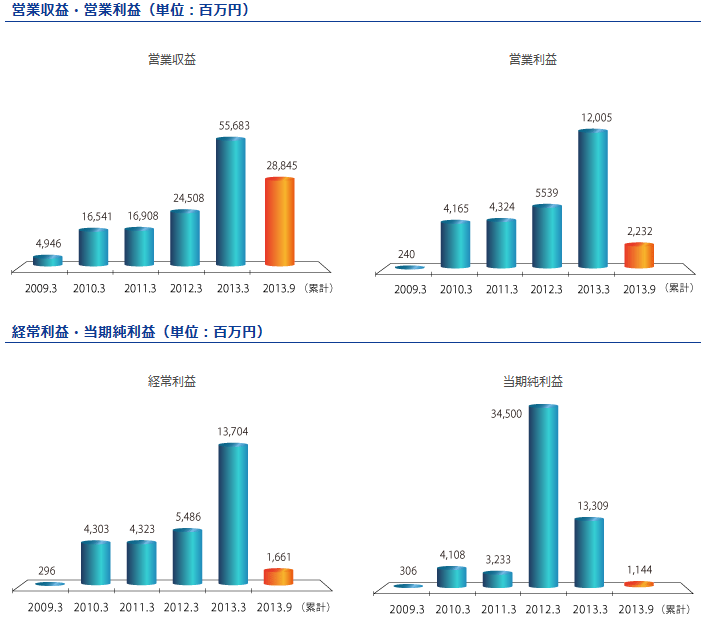

ずいぶん間が空いたけど、前回、前々回に引き続き、主力のペッパーフードの決算について。(これまでの日記) ・ペッパーフードの決算 ・ペッパーフードの決算 (その2) ペッパーフードの決算は、思っていた以上に良い決算だったのではということで、 前回は、現金の流れに着目して、”実質無借金状態を達成し、店舗拡大に向け資金繰りは万全”というようなことを書いてみた。 ”現金がいくらあって、借金がいくらある、営業キャッシュフローがこうなっている”というようなことは事実をありのままに整理しているものだけに、確定的なもの。 いわば、”利益は見解、キャッシュは現実”のうちの、前回は、”キャッシュは現実”の部分を取り上げたのだけど、今回は、”利益は見解”の部分について着目してみたい。 ”利益は見解”とされているように、利益のほうは、特に短期的には数字を繕うことがある程度可能。例えば、減損処理を今期するのか来期に先送りするのかとか、貸し倒れ引当金をどの程度積むのかとか。 で、今回のペッパーフードの決算は、”利益を先送り、損失を先取り”的な、固めの決算ではと感じられる。 競馬にたとえると、3コーナーあたりで行きたがる馬をなだめて脚をためている状態。1.繰延税金資産 ペッパーフードは、過去の欠損金を繰り越しているため、利益を出しても過去の欠損金の分については法人税を払わずにすむ。その分が、”繰延税金資産”として計上されているのだけど、将来の利益が確実でないような場合には”評価性引当額”として差し引かれる。 ペッパーフードの決算はどうだったか。 本来の”繰延税金資産”は約2.2億円あるのだけど、”評価性引当額”が約0.94億円差し引かれており、決算上は、”繰延税金資産”として約1.27億円の計上にとどまっている。これは法人税率が38%なので税前利益に換算すると、約3.33億円分。 それ以上に税務会計上の税前利益が発生した場合には、”評価性引当額”として差し引かれていた分の約0.94億円が改めて”繰延税金資産”として追加で認識されることになる。 本来の”繰延税金資産”2.2億円についても、税前利益に換算して約5.8億円分に過ぎず、今期中の達成が十分可能な範囲。 この”評価性引当額”約0.94億円は、今期の決算では計上されていないけど、手の内にある会社のへそくりのようなもの。いわば利益の先送り。2.減損損失 会社の資産について、収益性が低下して回収が見込めない場合には、”減損損失”を計上し、資産価値を減額する措置が取られる。 ただし、どれだけの減損損失を計上するかは、ある程度は会社の判断しだい。どうしようもなく収益が悪化して追い込まれての減損処理なのか、将来を見越して先回りしての処理なのか。 では、ペッパーフードの決算はどうだったか。 まず、過去の減損損失の経緯を振り返ってみると、 平成21年12月期:93,330千円 平成22年12月期:135,235千円 平成23年12月期:32,043千円 平成24年12月期:19,234千円 平成25年12月期:18,744千円 平成26年12月期:54,558千円 業績悪化で債務超過寸前だった平成21年12月期、平成22年12月期に1億円前後の減損損失を計上している。いわば、追い込まれた形での減損処理。 その後、次第に減少し、平成25年12月期には約1900万円。 ところが、業績絶好調の中にもかかわらず、今回約5500万円の減損損失を計上。 推察するに、業態変更を盛んに行ったためもあるのだろうけど、今期以降の経営を身軽にするために意図して多めに計上したのではないか。 そうした視点で、内訳を見てみると、 比較的新しい業態の、牛たん仙台なとり等でも減損処理をしている。新しい業態なので減損処理しないでおきたいのであれば理屈はつくだろうと思われるので、今後のためにあえて減損損失を計上しているように思う。いわば、前向きの減損処理。 今回計上した分は、今期以降の減価償却費が減少したり、店舗改造時の減損を少なくできたりと、今期以降の決算が楽になる方向に作用する。3.社員旅行等の費用 上の2つは”利益は見解”に関するものだけど、別の観点で、利益を稼ぐ力は見かけ以上にありそうという項目を発見。 法定実効税率と実際の負担率の差異の項目が整理されている中で、”交際費等永久に損金に算入されない項目”7.3%というのが目に付く。 交際費は企業会計上は経費であったとしても、税務会計上は経費に算入することが制限されている。それが、税率に換算して7.3%分もあるのは尋常なことではない。 ちなみに、25年12月期の交際費等は、 税前利益183,257千円×2.3%/38%=11,091千円 対して、26年12月期の交際費等は 税前利益491,549千円×7.3%/38%=94,429千円 約1000万円程度だった交際費等が、いきなり8千万円以上膨らんでいる。 いったい、何に使ったのだろう? どうやら、社員旅行、取引先との旅行などの経費が大半なのでは思われる。 ・2014年12月社内報 社内報の中で、 〇春のハワイ社員旅行 〇初冬のグアム社員旅行 〇取引先・FCオーナー含めた秋の香港・マカオツアー を盛大に行ったことが伝えられている。(ちなみに25年は、ハワイはハワイでもハワイアンリゾート) 社長にとっては倒産の瀬戸際から立ち直った喜びを分かち合う感無量のイベントであり、社内外の結束を強化するための有意義な経費であろうと思うけれども、 業績が思わしくないときには取り止め可能な、いわば利益のバッファ的な感のある経費。これが約8000万円もある。 今期以降の余裕シロの1つ。 4.感想 ”利益を先送り、損失を先取り”的な、今期以降に備えた手堅く余裕のある決算だったように思う。 まあ、競馬で脚をためたからといって末脚爆発とは限らないように、今期以降に備えた手堅い決算だったからといって今期以降の業績が約束されているわけではない。 でも、なんとなく、この先、楽しみが多いような気がしてならない。※ ポジショントーク成分が特盛状態(当社比)。また、会計に関してはシロウト。自己流にすぎず、間違いがあるかも。ご注意を。※ 投資は、損しても得しても自己責任で!