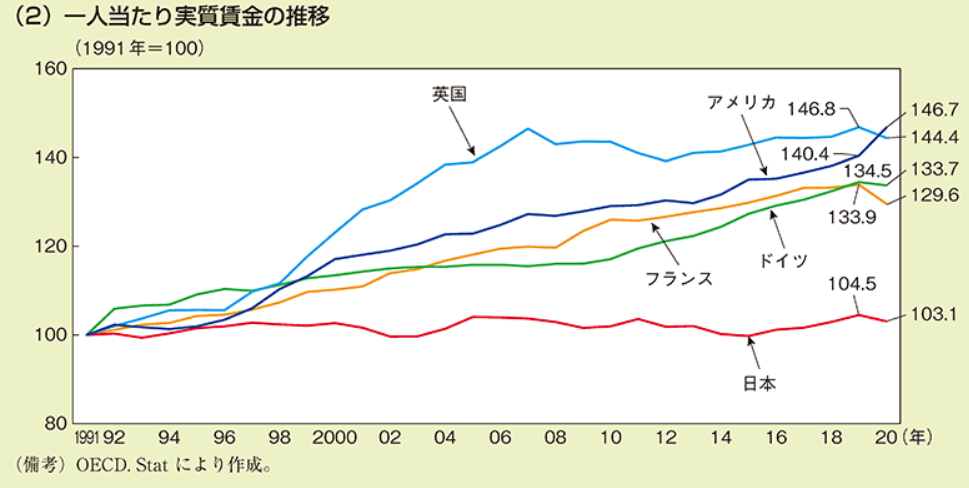

ドイツに抜かれ、世界4位に転落した日本のGDP

2023年のドル建て名目GDPが確定し、日本がドイツに抜かれ、世界4位に転落したことで、円安によるもので一時的という論調もあります。人口が日本の7割のドイツに抜かれたのは、ショッキングですが、ドル建て名目GDPに有効性があるのかという疑問を呈する声もあります。2022年春まで1ドルは110円台で推移していた円相場が、年内に140円台まで急落し、現在は150円前後を推移しています。円安局面は既に2年経過しており、そこに日本固有の要因が存在していると言わざるを得ません。円が為替市場で忌避されているのは、日本経済の弱さゆえに長期的かつ全面的に円安が起きていて、その結果としてドイツに追い抜かれていると私は見ています。 ドル建て名目GDPは、経済規模を国際比較するにあたってドル建て名目GDP以外の尺度はあり得ないと思います。経済規模の国際比較に際して本来見るべきは「購買力平価GDP」との意見もあります。しかし、円の購買力平価は信ぴょう性を欠きます。かつては円安が進むと輸出製品の価格競争力が高まり、輸出数量の増加により貿易黒字が拡大し、実需としての円買いを受けて円高が進むという需給調整機能が働きましたが、製造が国内空洞化してしまった現在、そのような経路は機能していません。そのような中、実勢相場より大幅な円高水準に傾いている購買力平価をベースにGDPを比較することは無意味です。例えば、国際通貨基金(IMF)の算出は91円台で購買力平価を出しています。日本人の生活が現に円安を受けて苦しくなっていることを考えれば妥当ではありません。 日本のドル建て名目GDPが拡大したのは2008-12年の5年間だけで、それはリーマンショック後の超円高局面と完全に符合します。つまり、そのような極端な為替変動がなければ、日本の名目GDPは横ばいだったとみています。一方、ドイツはその期間にも着実に右肩上がりで規模を積み上げてきました。その地力の差で2022年以降の歴史的な円安相場が加わったため、ドイツが日本を抜き去る日が前倒しで訪れ、それが2023年というタイミングだったと考えています。ところが、ドイツの人口は8389万人です。日本の人口(1億2404万人)の7割弱なのに経済規模で逆転が起きました。これは非常に衝撃的と言わざるを得ません。経済成長の源泉は、「労働力」「資本」「全要素生産性」ですが、全要素生産性は容易に変化する数字ではないので、結局、労働力と資本が成長率の格差を決めることになります。日本は労働力ではドイツより優位だと思われていたのに逆転されたのは、資本の面で著しく劣っていると考えなければなりません。 IMFの計算については2023暦年の前提は1ドル139.1円です。もし、この前提が現在の1ドル150円であれば、英国やフランスも数年後に日本に追いつく可能性が出てくるという規模感です。2,019年から2023年の名目GDPが世界全体では1.2倍で膨らんでいます。米国は1.26倍、中国は1.23倍、EUは1.17倍と大きくなっているのに、日本は17.3%減少しているので例外的に小さくなっています。日本の名目GDPは世界全体に占めるウェイトが5.9%から4%へと32.2%減も小さくなっています。日本の存在感の低下は、国内にいると気づきにくいですが、海外からみて日本の存在は驚くほどに小さくなっています。企業の労働分配率は一貫して低下しています。つまり、企業は従業員に支払うより、資本分配率を上昇させています。資金は国内設備投資ではなく、海外投融資に回っています。通貨が安くなり、かつ人口減で市場縮小する国内の成長力が乏しいので、企業の投資資金は成長する海外事業へとシフトしています。長い目でみて、従来、円安に寛容だった自民党と公明党は、このように経済構造を弱体化させてきました。政権は、こうした構造にもっと危機感を持たなければなりません。