国内REIT、初のM&Aか? アドバンスレジデンス投資法人の買収なるのか?

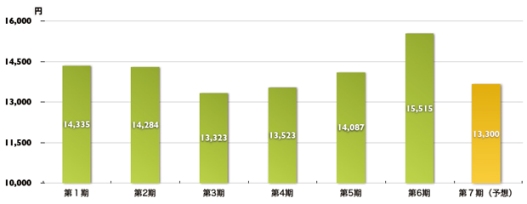

REIT、初の合併 破綻ファンド傘下の大手、伊藤忠系が吸収 (日経ネット)取材源は不明ですが、日経新聞のこの手の報道はキリン-サントリーの例のようになる可能性も秘めています。私は、アドバンスレジデンス投資法人(ADR)に投資しております(大体25万円ぐらいのときに買っている)。他の保有しているREITと比較すると、パフォーマンスが好ましくないですが、これは伊藤忠商事という信用力を買ってのことで、多少分配金利回りが低くとも許容した結果です(「大甘」格付け会社である、R&IにA+がネガティブ、とされたのは想定外のことです。これがパフォーマンスに影響したのか?)。ADRの分配金履歴と投資口価格の推移 第6期は消費税の還付など多少の特殊要因があるとのことですが、おおむね13,300円以上で推移しているといえそうです。 投資価格のほうは、35万円の壁を破ることは出来ません。 今後の不況による賃料の下落や稼働率の下落も想定され、第8期以降も苦戦を強いられる可能性も否定できません。また、他のREITと比較しても借入金が多いので(格付け悪化の要因)、支払利息負担の増加も想定されます。6月が決算だったので、そろそろ決算発表がありますが、同時期に吸収合併の話もあるかもしれません。 買収対象(と噂されている)REITは日本レジデンシャル投資法人(NR)です。2つを比較してみましょう(注:2つとも居住用不動産を投資対象に特化したREITです)。かならすしもREITの分析は得意ではありませんが、ざっくりベースということで。 あれれ? 吸収する(と言われている)はずのADRの方が規模も小さく、分配金利回りもADRの方が高いですね。日本レジデンシャルのスポンサーといえば、あの破綻したパシフィックホールディングス。大和証券グループも破たん前に買収に乗り出しましたが結局あきらめています。スポンサーの「格」からいえば、圧倒的にADRだと思われますが、対象REITそのものは規模が逆転しています。(小が大を飲む?)BPSは株式でいえば、一株あたり純資産のこと、NAVはその時価版。REITの中身の比較ですが(要するにどれだけ、有利な価格で不動産を買ったのかということ)、これはADRの方がやや「マシ」に見えます。物件価格の時価/簿価で比較しますと、ADRは94.3%、NRは88.4%で、後者は10%以上毀損しています(注:物件の時価総額はADR、08/12月現在、NRは09/5月現在)。ただし、不動産を買う場合、どれだけ借入金に依存したのか、というLTV(借入金/不動産の時価)はADRの方がよくない。で、ここに来てのこの金融環境。NRの1,700億円の有利子負債は重たい。1700億円のうち、900億円が投資法人債というのが致命傷。投資法人債とは、一般企業の社債に該当しますが、この引き受けてはいわゆる機関投資家(生保とか)で、今の環境と信用状況からは借り換えに応じない、といわれており、REITの信用不安の一因にもなっています。(この投資法人債の償還金を日本政策投資銀行や何とかファンドで受け皿になろうという動きがあります。しかし、それでも絶対額が多い。)これを伊藤忠マジック?で何とかしようという魂胆でしょうか?(みずほGはヘトヘトのように見えます) だれにメリットがあるのでしょうか?以下は単純な合算に過ぎません。一応、合併としてADRがNRの投資主にADR投資口を発行するという前提です。 各々の予想純利益を発行済み投資口数で割ると、10,162円となります。これではADR投資主に不利な合併になってしまいます。NR投資主から見ると、今の価格255千円でADR投資口一口と交換になります。 仮にADR投資主に合併後も「現状維持」のDPS(一口当たり分配金、一株配当に該当)を分配するとなれば、合併によるシナジーを上げる(規模のメリットを引き出すことで、純利益を3,284百万円以上にする)か、日本レジデンシャルから時価以下で買収する以外にありません。シナジー説の場合NR投資主にADR投資口一口を交換した場合、約33億円の単純利益の1.3倍の利益を引き出さなければADR投資主の分配金権利は守れませんが、かなり非現実的と思われます。合併しても、プロパティマネジメントの費用が多少安くなる程度ではないでしょうか? 時価以下の買収説の場合、170千口程度しかカウントできなくなります。全体の70%以下です。NRの投資主一口にADR投資口が約0.7口程度でしょうか。 つまり、ADRの投資主の権利を守るためには、NRの買収予算(全くシナジーがない前提)だと、時価総額436億円、一口当たり177,000円程度が妥当となります。実際は幾分かの「シナジー」という美しいオブラートで、180~190千円程度なら許容範囲かもしれません。30%程度のディスカウントです。 パシフィックHDは経営破たんしていますがREIT自身の売却はこのような破綻ディスカウントが適用できるのでしょうか? 買収したADRとて、巨額の投資法人債の償還問題が残っています。R&IのシングルA+ネガティブルックという状況で、借入金利息負担増加が考えられます。その場合、シナジーどころか、負のシナジーすら引き受けかねません。なおかつ、いくらディスカウントして合併しても、その効果は旧NR側投資主には恩恵がありますが、旧ADR投資主にはなんらおいしいところは見当たりません。分配金が現状維持程度ですから。本来は合併すれば、NR投資主にもADR投資主にもメリットがないと承認できないような気がします。NR側に「つぶれないだけマシだろう」と押し付けるには、規模のギャップが違いすぎるような気もします。 本件ADR投資主としては、もし、実行する場合、明確な合併メリットの説明をして欲しいものです。まさか、増資して増資代わり金で借入金(又は投資法人債)の一部を返済するなんて愚行に出ることはないでしょうか?単に帝国の版図が拡大するだけのM&Aには反対するより他ありません。ちょっと投資方針を変更しようか思料してしまいます。確かにJ-REITは昨年秋の壊滅的打撃から、政府等の政策のおかげで、だいぶ値をもどしてきたことは認めます。その政策の目玉としてREITの再編を制度の側面で支援しようという再編ルールを定めた点にも貢献度は大きいです。だからといって、肝心の投資家の利益を保護しないような合併であれば、制度のための制度であって、その制度は誰のためのものか、という視点で運用して欲しいと思います。